家庭用太陽光発電の保険とは?トラブルで役立つ点と重要ポイントを解説!

公開日:2022/06/07 | | カテゴリ:トラブルについて

家庭用を中心に、太陽光発電における保険の考え方や必要性を紹介していきます。

新しく新築をしたりする場合、火災保険や地震保険といった保険に加入することが一般的ですが、太陽光発電システムはどうなの?

こんな疑問をお持ちの方に、ぜひ参考にしていただきたい内容になっています。

事業用向けの保険も後半で、要点を絞って解説していきます。

それでは、まず今回の記事のポイントをみていきましょう。

- メーカーや販売店での「保証」と、「保険」は切り分けて考える

- 太陽光発電システムでは、大きく分けて3つの保険の考え方がある

「故障リスクに対する保険」

「台風などの飛散で他者を傷つけるリスクに対する保険」

「(事業用)故障や事故での売電収入が途切れるリスクに対する保険」 - 家庭用では、メーカーや販売店による保証では自然故障までしか対応できず、台風などで飛散して隣家や他人のモノを壊してしまった時の保証はされない

- 事業用では、特に飛散などでの他者に対するリスクへの対策をしっかりする必要があることと、規模によっては売電収入に対する保険も検討する価値がある

目次

太陽光発電の保険とは

昨今は、地震だけでなく台風なども多く異常気象も社会問題になっています。

そんな中では、太陽光発電システムに対しての「保険」が重要になってきます。

「保証」とは異なるため、その違いや、保険の必要性も改めて確認していきましょう。

太陽光発電の「保証」範囲

(出典:株式会社エクソル「製品・出力保証」)

まず太陽光発電の設置時点で気になる「保証」ですが、大きく分けて以下の3つがあります。

- 出力保証

- 機器瑕疵保証

- 自然災害保証

1つ目の「出力保証」は、太陽光モジュール(パネルのこと)1枚ずつの出力の低下を一定年数で最低値を保証するものです。

2つ目の「機器瑕疵保証」は、モジュールだけでなくパワコンなど含めたシステム全体の自然故障に対する保証です。

これには、パワコンの基盤の故障など最も多いトラブルが該当します。

3つ目は「自然災害保証」です。

メーカー側や、販売店の取り組みとして導入しているところもありますが、この自然災害保証についてはメーカーや購入先によって付帯の有無が異なります。

1つ目と2つ目の保証は、メーカーが10年といった期間で無償で保証してくれるケースがほとんどですが、自然災害保証だけは有償、もしくは別途での付帯を考えないといけません。

またメーカーの保証範囲内の自然故障では、メーカーが無償修理を行います。

よく新品に交換してくれるの?という質問を受けますが、保証の範囲はあくまで「原状復帰」で、一部が故障したからと言って商品を丸々交換するケースは少ないです。

該当の部品の在庫がなく修理ができない、交換しないと直らないといった特殊ケースで交換するケースはゼロではありませんが、原則「保証」は原状復帰の修理を無償で行うことを指します。

太陽光発電の「保険」とは

カンタンに解説すると「保証」は、一般的な使い方をしていたにも関わらず規定年数以内に自然故障が発生した場合に、修理などに対応してくれるものです。

それに対して「保険」は、自然災害で飛んで行ったモジュールが例えば隣家を傷つけたり、盗難された場合、またはそれらに伴う売電収入が減ったものへの補填を「保険」でまかないます。

また、2020年4月からは事業用の太陽光発電(10kW以上)では、再エネ特措法に基づく事業計画策定ガイドラインにおいて、「災害等による発電事業途中での修繕や撤去及び処分に備え、火災保険や地震保険等に加入する」ことが努力義務化されています。

昨今は、太陽光発電システムを自分の所有物としてではなく、「第三者所有モデル」という新しい仕組みも出てきているため、保険の必要性が上がってきています。

各保険会社でも太陽光発電向けの保険メニューも用意してきており、特に東京海上日動火災保険では廃棄費用・賠償責任に対する保険、損保ジャパンでは太陽光発電事業者様向け火災保険が販売されています。

それでは、つづいて家庭用・事業用に分けて太陽光発電向けの保険を掘り下げてきましょう。

家庭用における保険の考え方

家庭用では、わざわざ太陽光発電の保険に加入されている方は少ないです。

理由としては、基本的な故障に対するリスクは「保証」でカバーされているからです。

しかし、保証でカバーできない範囲はどこになるの?そしてどういった保険でカバーできるのか?といった部分を紹介していきたいと思います。

家庭用・産業用蓄電池の

無料一括見積もり

自然災害・事故に対する保険(自分に対する保険)

(出典:株式会社エクソル「自然災害などによる損害を補償「XSOL災害補償」」)

メーカー・販売店が用意する自然災害保証に加入している場合、下記のような事象に適応されます。

- 火災/雪災/雹(ひょう)災/水災/落雷/盗難など(例:XSOL災害補償)

例であげたXSOLの災害補償は、適用範囲も広く充実していますが、システム設置から10年間という期間になります。

ただメーカーや販売店によっては、このような自然災害保証がない場合もあったり、保証期間が切れた後のケアとして必要です。

そういった場合には、「住宅用火災保険のオプション」「損害保険」の出番になってきます。

◆新築時加入なら火災保険に付帯する「電気的・機械的事故特約」

一般的に新築時に火災保険に加入される方がほとんどですが、この火災保険の通常サービスの範囲内として、火災・落雷などの事象はカバーされます。

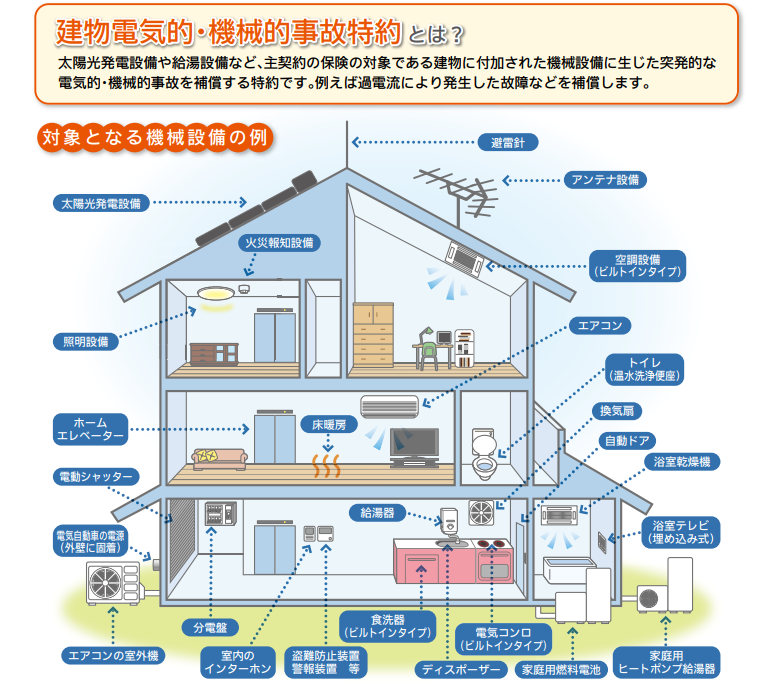

(出典:損害保険ジャパン株式会社建物電気的・機械的事故特約のおすすめ」)

さらに火災保険では自然故障などに対する、オトクな特約があることをご存じですか。

火災保険では、「電気的・機械的事故特約」というオプションがあり、こちらは建物に付随する電化製品の突発的な電気的、機械的な事故に対する保証をしてくれるものです。

テレビなどの家電は対象になりませんが、エアコンやビルトイン食洗機などの建物に付随しているような機器が対象となり、太陽光発電システムもこちらの対象になります。

メーカー保証では適用されない下記のような事例に適用することができます。

- 鳥が上から石を落としてモジュールの表面が割れた

- 台風などによる飛来物でパワコンが損傷した

- 子どもがボールをぶつけてパワコンが損傷した

このような場合には「保証」は効きませんが、「電気的・機械的事故特約」でカバーできます。

保険を使うケースは「事故」に対するカバーとして考えていただけると分かりやすいでしょうか。

他者に被害を与えてしまった時の保険

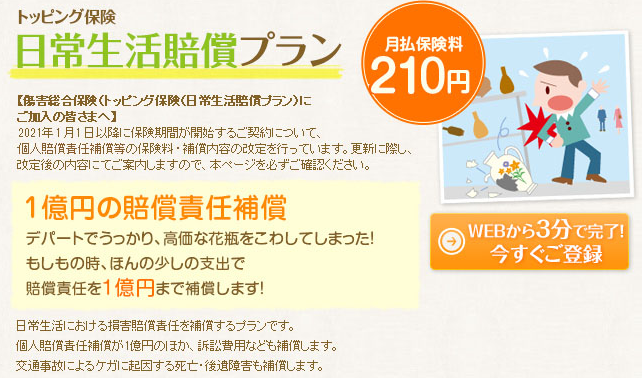

(出典: 株式会社ジェーシービー日常生活賠償プラン」)

上記では、自分の資産としての太陽光発電システムが損傷した場合のカバーでした。

こちらの章では、巨大台風や大地震のときに、屋根からモジュールが落下したりして、歩行者や車にぶつかって被害を与えた場合に備える方法を紹介していきます。

他者に対する保険は、「損害保険」にあたります。

個人が加入できる保険としては、「個人賠償責任保険」というものでカバーできるでしょう。

個人賠償責任保険とは、その名の通り個人・その家族が、日常生活で誤って他人にケガをさせてしまったり、他人のモノを壊してしまったとき、法律上の損害賠償責任を負った損害を補償する保険です。

ただし、この保険にわざわざ加入する必要性は少なく、様々な保険の「特約」として存在していることが多く、改めてご自身が加入している保険を見直してみると良いでしょう。

自動車保険や火災保険、クレジットカードの特約として存在していることも多く、また保険料も年間で数百円~数千円とリーズナブルな設定であることが多く、太陽光発電システムによる他者への損害が心配な方は加入している保険を見直してみると良いでしょう。

また、昨今は自転車の事故に対する保証としても注目されているため、安価で充実した保険が多いため、この機会に加入を検討しても良いでしょう。

事業者はさらに様々なリスクを考える必要あり!

事業者向けのリスクに対する保険についても見ていきましょう。

事業者は家庭用とは事情が少し異なり、下記の4つのリスクに対する備えを考えておくと安心でしょう。

- 物的損害リスク(システムの破損):企業総合補償保険 など

- 他者賠償リスク(損害賠償の補償):施設賠償責任保険 など

- 利益損害リスク(売電収入の補填):企業総合補償保険 など

- 廃棄費用リスク(システム廃棄コスト補償):東京海上日動の保険 など

また事業者向けの内容は、メガ発の太陽光発電の損害保険と補償を徹底解説【台風・地震はメーカー保証の対象外?!】でも詳しく解説していますので、合わせてご覧ください。

太陽光発電の損害保険と補償を徹底解説【台風・地震はメーカー保証の対象外?!】

故障・事故での交換する時の保険

事業用の10kW以上の太陽光発電は、屋根ではなく「野立て」と言われるように平地に並べられていることが多いため、台風で飛んで行ったりイタズラ等でのリスクも多くなります。

このような物的な損害リスクには、企業総合補償保険などで賄うことができます。

事業用として大規模に行っている場合は周辺に対する影響も大きく、施工方法次第では天災リスクの可能性も高くなります。

よく聞く相談事項では、動物による被害(鳥の落石でのモジュール割れ・イタチ等の配線噛みちぎり)があり、場所によってはこのようなリスクに備えると安心でしょう。

他者に被害を与えてしまった時の保険

街中で事業用太陽光発電を展開されている方は、注意しておく必要があります。

適切な施工を行っていても、大型台風などでモジュールが飛んで行ってしまうこともあり、それに伴い周辺の家・車・人の危害を加えてしまうことも想定されます。

そのような対外向けのリスクにも同様、企業総合補償保険などで賄うことができます。

企業としてのイメージへの影響なども勿論ですが、太陽光モジュールなどが飛んで行って人に当たってしまったら大変なことです。

定期的なメンテナンスで緩みを見ておくことは勿論ですが、このような保険からの観点でも備えを万全にしておくと良いでしょう。

事故などで本来得られるべき売電収入のための保険

3つ目は、大型台風・大雪などによる大規模な損傷での売電収入の減少を補填する保険です。

事業活動総合保険として、いわゆる休業損害に対する補償となります。

例えば、三井住友海上火災保険での「ビジネスキーパー」という保険商品では、ビジネスにまつわる様々なリスクをまとめて補償する保険です。

「財物損害」、「休業損害」のいずれか、もしくは両方が選択できるため、太陽光発電での事業を広く行っている方にもオススメの保険です。

東京海上日動火災保険でも太陽光事業者向け保険を展開

東京海上日動火災保険では、2021年に業界初となる、太陽光発電事業者向けの新たな保険制度を創設しました。

加入対象者は、設備容量10kW ~ 2,000kW以下の事業用太陽光発電設備を所有する認定事業者で廃棄費用と施設賠償責任をカバーする内容になっています。

昨今では、太陽光発電システムの寿命に伴う廃棄費用の積立の有無も問題になっており、ライフサイクル全てを保険でカバーできるようになっています。

また特約として、不正アクセスに代表されるサイバー攻撃で、制御システムや遠隔監視システム等の発電システムへの不正アクセス等に起因する、個人情報漏洩での損害賠償について補償します。

年間保険料は、設備容量50kWの場合で約17,000円(基本補償)と、そこまで高額ではない設定です。

詳細は、東京海上日動火災保険株式会社「【業界初】太陽光発電事業者向けの新たな保険制度の創設 」や、メガ発通信をご覧ください。

まとめ

家庭用でも事業用でも、太陽光発電システムを設置するということは、発電事業者としての責任が伴います。

もちろん、売電や発電による自家消費のメリットが、非常に大きい太陽光発電システムですが、このようなリスクへの備えもしっかりしてこそ、一人前の発電事業者と言えます。

一部の悪徳な事業者によるずさんな管理になっている太陽光発電所もあり、そのような負の部分がフィーチャーされがちな太陽光発電業界です。

このような保険でしっかり備えておくことで、万が一のリスクの時にも慌てずに対応できるでしょう。

監修

エコ発事務局 太陽光アドバイザー

小林

『誠実、スピーディーな応対』をモットーに日々エコ発を運営しています。 お客様への応対だけでなく全国に数百ある提携業者様とのやり取りをはじめ、購入者様へのキャンペーン企画やウェブサイトの改善など、皆様のお役に立てるよう日々業務に取り組んでいます。 卒FIT後の太陽光発電の活用方法など、お困りごとがございましたら、お問い合わせにてお気軽にご相談下さい。

家庭用・産業用蓄電池の

無料一括見積もり